")

Всегда освежает, когда на несколько дней отвлечешься от клавиатуры и нажмёшь «кнопку перезагрузки», и именно это я сделал на прошлой неделе. Мы с женой съездили в Мексику, чтобы подставить лица солнышку, шевеля пальцами ног в песке. Я вернулся обратно и изумился.За 30 лет работы с различными объёмами денег я научился «заткнуться и слушать». Это особенно подходит для случаев, когда вы сидите в зале ожидания аэропорта или набиты, как в банку сардин в ракетовидную трубу, несущуюся в воздухе на высоте 35 000 футов. Люди любят поболтать... если вы им это позволяете. У меня было с дюжину «слушательных сессий» с различными людьми, каждый из которых говорим мне приблизительно одно и то же, что можно суммировать следующим образом:

Ну, вы поняли. И как раз когда мне пришло в голову, что я наверняка уже выслушал самые дурацкие мнения, тут-то Кевин Мэтрес из Zack’s Research кинул мне в почтовый ящик следующее:

«S&P удвоится. И не просто со временем. А за следующие 5 лет (или ещё быстрее). Звучит внешне похоже на задачу Геркулеса, но на самом деле это не так. На деле рынку для этого надо набирать всего лишь в среднем 14,9% в год. Это не так уж напряжённо, учитывая, что рынок набирал в среднем 14,9% в год с начала «бычьего» рынка в 2009 году, даже при том, что ВВП (до этого года) рос всего лишь на жалкие 1,48% в год. Мой тезис об удвоении означает ещё и то, что мы не увидим очередной рецессии до тех пор, пока рынок не вырастет вдвое, и до тех же пор не увидим очередного «медвежьего» рынка».

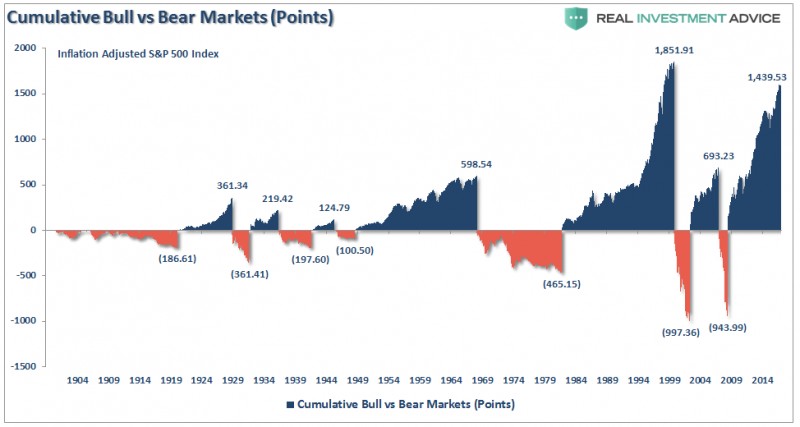

Вот, этим всё и сказано. Никакого «медвежьего» рынка до тех пор, пока рынок не наберет ещё 2600 пунктов и остановит весь остальной цикл экономического роста в истории.  Но... вернёмся на Землю. Прежде чем я продолжу, позвольте мне прояснить один момент. Как инвестиционный менеджер, я не отношусь ни к быкам, ни к медведям. Меня на самом деле не волнует, куда направляется рынок. Если он растёт, как сейчас, я открываю длинные позиции по акциям. Когда тенденция меняется, у меня будут и короткие позиции, и долгосрочные облигации, и наличные. Такова моя работа. А ещё моя работа состоит в том, чтобы держать в поле зрения риски, которые могут быстро лишить портфели моих клиентов крупных долей инвестиционного капитала. Как известно любому профессиональному игроку, играть можно лишь до тех пор, пока есть на что играть, есть «ставка». Потеряв капитал, вы проигрываете всю игру.

Но... вернёмся на Землю. Прежде чем я продолжу, позвольте мне прояснить один момент. Как инвестиционный менеджер, я не отношусь ни к быкам, ни к медведям. Меня на самом деле не волнует, куда направляется рынок. Если он растёт, как сейчас, я открываю длинные позиции по акциям. Когда тенденция меняется, у меня будут и короткие позиции, и долгосрочные облигации, и наличные. Такова моя работа. А ещё моя работа состоит в том, чтобы держать в поле зрения риски, которые могут быстро лишить портфели моих клиентов крупных долей инвестиционного капитала. Как известно любому профессиональному игроку, играть можно лишь до тех пор, пока есть на что играть, есть «ставка». Потеряв капитал, вы проигрываете всю игру.

В фильме «Идеальный шторм» Джордж Клуни играет капитала «Андреа Гейл». Капитан, после неудачного начала рыболовного сезона убеждает команду ещё раз выйти в море, в последний раз, и они направляются далеко за пределы обычных зон рыболовства, а за спиной у них набирает силу гроза. После повторного игнорирования предостережений, отчаявшийся капитан и команда оказываются в пересечении двух мощных погодных фронтов и урагана, стремясь хорошенько нажиться. Все они погибают. Сегодня инвесторы, пропустив первые несколько лет текущего «бычьего цикла» рынка, решили выкинуть на ветер все предосторожности и игнорировать повторяющиеся предостережения в надежде на обретение «богатств», им обещанных. И, как и «Андреа Гейл», теперь они правят в зону идеального шторма.

В настоящее время появляется много статей, указывающих на наши различные риски на рынке. Одна из них, которая в выходные привлекла мое внимание, была заметкой Кевина Мюира об индексе волатильности.

«Уже длительное время я чувствую тревогу из-за раздутости индекса волатильности (VIX). Многие годы биржевые аналитики обсуждают графики, предназначенные для того, чтобы пугать инвесторов потенциальными нарушениями на рынке VIX. Я даже написал статью под заголовком «Статья о VIX, которая никому не понравится».

И он прав. Последние несколько лет каждый раз, когда индекс волатильности падал ещё ниже, на горизонте возникали опасения масштабного разворота. Но стоимость ценных бумаг продолжала расти, а индекс волатильности опускался всё ниже. Но далее Кевин делает важное замечание:

«И всё же лихорадочный темп коротких сделок по индексу волатильности ускорился до такого уровня, что меня это пугает. Теперь существует рыночная капитализация в размере $1.2 миллиарда взаимообратных VIX ETF XIV, с ещё $1.3 миллиардами SVXY (ещё один взаимообратный ETF*). Это безумие. Если у нас будет резкий рост VIX, последует эффект снежного кома. И если он будет достаточно велик, то чудовищные размеры вроде $2.5 миллиардов коротких VIX ETF придётся в спешке выкупать обратно. И позвольте мне вас огорчить, нет никого достаточно крупного, чтобы оказаться в этой торговле по другую сторону. По меньшей мере никого, кто желал бы сделать это без первоначального выставления законных, но жёстких требований.»

Кевин абсолютно прав. Единственный вопрос в том, насколько всё это должно вырасти, прежде чем начнутся «маржин-колы». Что более важно, волатильность проходит очень долгие циклы, которые, что неудивительно, следуют за психологическими инвестиционными циклами рынка от трусости к жадности и обратно.  Но это не единственная проблема.

Но это не единственная проблема.

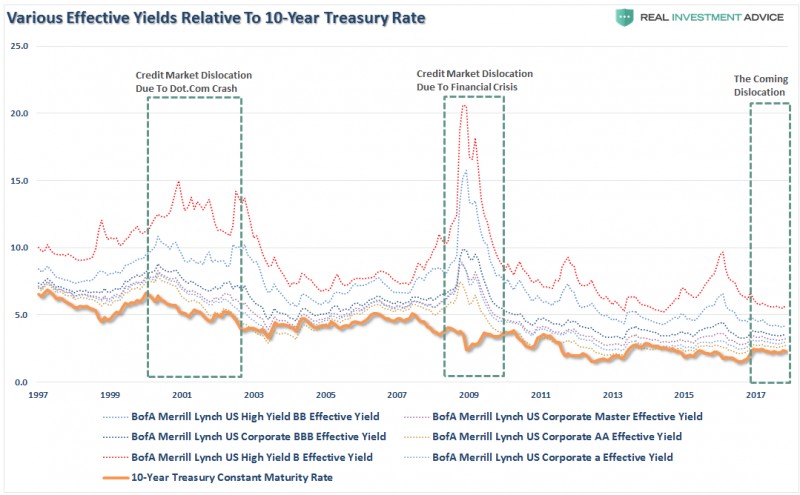

Как только индекс волатильности торговых сделок в долларах начинает падать, перед инвесторами тут же возникает «шторм высокодоходных бумаг». Американские корпорации до предела нагружены общим корпоративным долгом, дошедшим до $8.7 триллиона — самый высокий уровень по отношению к ВВП США (45%) после финансового кризиса. Всего за два последних года корпорации выпустили долговых бумаг ещё на $1 триллион, но НЕ ради расширения, а главным образом для обратного выкупа акций, чтобы поднять величину чистой прибыли на одну акцию. Заметим: Вот потому-то «репатриация» активов компаний не приведёт к мощному экономическому росту, росту зарплат или занятости. Наоборот, все средства уйдут на обратный выкуп акций, выплату дивидендов и бонусы топ-менеджерам. За последние 9 лет политика «нулевых ставок» ФРС заставила инвесторов лихорадочно искать источники дохода, и корпорации были счастливы им угодить. Конечный результат — рисковые страховые премии за владение корпоративными бондами, а не ценные бумаги Казначейства США исторически находятся на самом низком уровне. Я уже писал некоторое время назад, что во время следующего разворота рынка процентная ставка по 10-летним облигациям упадёт до «нуля», поскольку финансисты стремятся вложиться в стабильные и безопасные американские казначейские облигации. Однако, корпоративные облигации — совсем иное дело. Когда по «высокодоходным» или «мусорным» облигациям начинаются невыплаты, как всегда и бывает, почему они и называются «мусорными», то инвесторы сталкиваются с неожиданными потерями в той части портфеля ценных бумаг, которую «считали» надёжной. Начинаются панические продажи. Как показано ниже, когда начитаются беспорядочные продажи, доходы по мусорным облигациям резко уступают доходам от бондов Казначейства США. Опять-таки, 10-летняя процентная ставка в ближайшем будущем не повысится, но всё остальное — вполне вероятно.

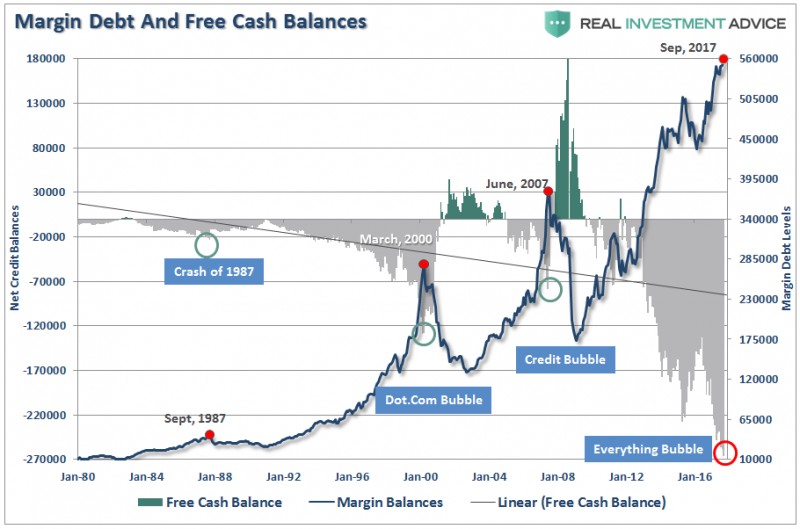

Конечно, поскольку инвесторы начинают страдать от «штормов волатильности и мусорных облигаций», последующий спад в оценке акций начинает запускать «маржин-колы». А раз рынок падает, произойдёт медленное осознание, что «этот спад» — нечто большее, чем шанс «купить во время падения». По мере роста потерь тревога относительно этих «потерь» накапливается, пока отдельные лица пытаются «избежать дальнейших потерь» путём продажи. И формируются две проблемы. Первая — кредитование. Пока инвесторы стремятся получить отдачу на рынке где «нельзя проиграть», они одновременно набирают кредиты с целью увеличить отдачу.  Часто утверждают, что задолженность по ссудам с маржой — это «не о чём волноваться», это же просто производная от рыночной активности и она не влияет на конечный результат. Это весьма близорукий взгляд. Сама по себе ссуда по задолженностям с маржой инертна. Инвесторы могут кредитовать свой существующий портфель и увеличить покупательную способность, чтобы участвовать в росте рынков. Однако, «на этот раз всё иначе», реальность такова, что кредитование подобного масштаба — это «бензин, ожидающий лишь искры». Когда «событие» в конечном итоге происходит, оно создает стремление ликвидировать авуары. Последующий спад цен в итоге доходит до точки, когда запускает первоначальный раунд «требований дополнительного обеспечения». Поскольку ссуда по задолженностям с маржой — производная от стоимости основного «сопутствующего», вынужденная продажа активов снизит стоимость остающегося ещё больше, вызвав дальнейшие требования дополнительного обеспечения. Эти требования вызовут ещё больше продаж, провоцируя ещё большее количество «маржин-колов» и так далее, и так далее.

Часто утверждают, что задолженность по ссудам с маржой — это «не о чём волноваться», это же просто производная от рыночной активности и она не влияет на конечный результат. Это весьма близорукий взгляд. Сама по себе ссуда по задолженностям с маржой инертна. Инвесторы могут кредитовать свой существующий портфель и увеличить покупательную способность, чтобы участвовать в росте рынков. Однако, «на этот раз всё иначе», реальность такова, что кредитование подобного масштаба — это «бензин, ожидающий лишь искры». Когда «событие» в конечном итоге происходит, оно создает стремление ликвидировать авуары. Последующий спад цен в итоге доходит до точки, когда запускает первоначальный раунд «требований дополнительного обеспечения». Поскольку ссуда по задолженностям с маржой — производная от стоимости основного «сопутствующего», вынужденная продажа активов снизит стоимость остающегося ещё больше, вызвав дальнейшие требования дополнительного обеспечения. Эти требования вызовут ещё больше продаж, провоцируя ещё большее количество «маржин-колов» и так далее, и так далее.

Совершенно неумышленно инвесторы скомбинировали риски, накапливая фонды выравнивания обменных курсов из-за ошибочного предположения, что это «лёгкий способ инвестирования». За последние 9 лет количество ETF, доступных для инвесторов, превзошло количество ценных бумаг, в которые им доступно инвестировать. Что приводит к проблема ликвидности и риску «беспорядочного размывания портфеля». Будучи главой BOE, Марк Кэрни предостерёг:

«Рыночные корректировки до сих пор происходили без существенного напряжения. Однако риск резкого и беспорядочного разворота остаётся, если учесть кредитное сжатие и ликвидность страховых премий. В результате участникам рынка необходимо помнить о рисках сокращения рыночной ликвидности, неоднородности стоимости активов и эффекте домино для всех рынков активов».

Проблема ликвидности нешуточная. Инвесторы ошибочно полагают, что ВСЕГДА есть покупатель по той цене, за которую они захотят продать. Это неверно. Хотя ответ тут — «да», поскольку покупатель есть для каждого продавца, но вопрос всегда «по какой цене»? В какой-то момент процесс разворота закрепляется. Это происходит в тот момент, когда все шторма собираются воедино в огромную волну паники, подталкивающую продажи. Это будет не медленный и методичный процесс, а скорее массовая лихорадочная распродажа, когда не обращают внимания на цену, оценки или фундаментальные границы. Будет похоже на то, как чиркнуть спичкой, поджечь кусок динамита и бросить в танкер с бензином. Что важно, по мере падения цен процесс запустит «маржин-колы», что спровоцирует ещё больше беспорядочных продаж. Вынужденный цикл погашения вызовет катастрофическое расхождение между нынешним спросом и предложением на ETF, мусорными облигациями и определением цен. Поскольку инвесторы вынуждены сбрасывать позиции, чтобы соответствовать требованиям дополнительного обеспечения, отсутствие покупателей сформирует вакуум, вызвав стремительное падение цен, из-за чего инвесторы окажутся вынужденными беспомощно бездействовать, безучастно наблюдая, как накопленные за многие годы капиталы исчезают в один момент. Не верите мне? Это произошло в 2008-м, когда «момент Лемман» заставил инвесторов беспомощно наблюдать за крахом.  За 3-недельный период инвесторы потеряли 29% капитала, а за все три месяца — 44% капитала. Вот что происходит во время маржинальной распродажи. Всё происходит быстро, неистово и без сожалений. В настоящее время, учитывая самодовольство и почти рекордный оптимизм, никто не видит возможности жёсткой коррекции рынка. Но, возможно, это достаточное предупреждение. По-моему, в чём ошибается большинство отстаивающих «главную линию» специалистов, так в том, что они продолжают говорить, что у нас «не может быть очередного крупного финансового кризиса», поскольку ситуация отличается. Это верно. НИКАКОЕ событие «разворота» рынка НИКОГДА не имело в основе тех же проблем, что вызвали предыдущее. Следующее событие не будет таким же, как предыдущее. Вот только результаты оказываются прежними. Грядёт «идеальный шторм».

За 3-недельный период инвесторы потеряли 29% капитала, а за все три месяца — 44% капитала. Вот что происходит во время маржинальной распродажи. Всё происходит быстро, неистово и без сожалений. В настоящее время, учитывая самодовольство и почти рекордный оптимизм, никто не видит возможности жёсткой коррекции рынка. Но, возможно, это достаточное предупреждение. По-моему, в чём ошибается большинство отстаивающих «главную линию» специалистов, так в том, что они продолжают говорить, что у нас «не может быть очередного крупного финансового кризиса», поскольку ситуация отличается. Это верно. НИКАКОЕ событие «разворота» рынка НИКОГДА не имело в основе тех же проблем, что вызвали предыдущее. Следующее событие не будет таким же, как предыдущее. Вот только результаты оказываются прежними. Грядёт «идеальный шторм».

* — ETF (electronic transfer of funds) — перевод денежных средств в безналичном порядке.